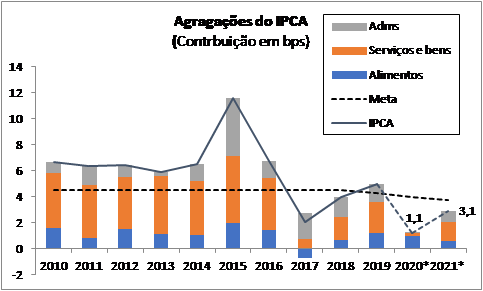

Com o avanço dos preços dos alimentos, principalmente no atacado, o tema de hoje do Palavra do Especialista não poderia ser outro, se não os motivos pelos quais a nossa projeção de inflação para 2020 estar em patamar tão mais baixo do que o mercado.

Nossa projeção para o IPCA de 2020 está em 1,1%, enquanto as projeções de mercado concentram-se majoritariamente na faixa que se estende de 1,7% a 2,1% (coleta própria). No Boletim Focus do BCB, a projeção mediana está em 1,94%, enquanto os Top 5 de curto e médio prazos estão, respectivamente, em 1,94% e 1,95%.

A composição do 1,1% contempla a variação nula de monitorados (0,0%), a projeção de 7,2% de alimentação no domicílio e 0,3% de livres ex-alimentos (serviços + industriais).

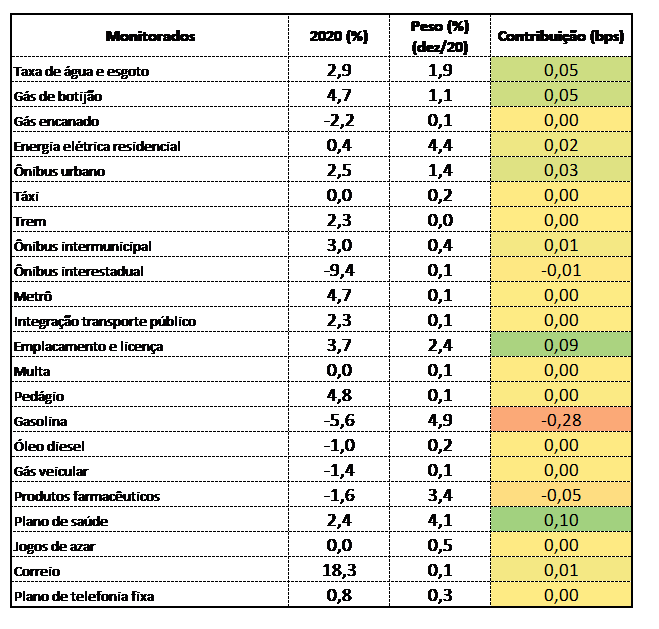

Começando pelo mais complexo dos componentes do IPCA: os monitorados. Como podemos observar na decomposição da projeção desse agrupamento na tabela abaixo, ainda que ela seja feita regionalmente, grande parte dos reajustes já foram observados, principalmente aqueles que exercem as maiores contribuições altistas.

Dentre as maiores contribuições, explicaremos as maiores. No grupo “Água e esgoto”, estimamos que apenas os reajustes já autorizados impactarão ao longo de último quadrimestre do ano, sendo que o reajuste da Sabesp, cujo primeiro impacto apareceu no IPCA de agosto, é o mais relevante.

Por sua vez, “Gás de botijão” deverá contribuir fortemente no segundo semestre, por conta de reajustes que ainda não foram repassados integralmente. Fato é que o nosso cenário de apreciação cambial, que comentaremos brevemente adiante, e a queda recente dos preços de combustíveis atribuem o tal subitem viés baixista.

Os demais fatores de pressão altista, “Plano de Saúde” e “Emplacamento e licença” já tiveram grande parte de sua contribuição consumada até o IPCA de agosto. Destacamos que, apenas em “Planos de saúde”, contemplamos uma redução de seu potencial altista em setembro, uma vez que houve postergação dos reajustes da ANS para o ano que vem.

Do lado baixista de monitorados, pode-se observar a grande contribuição de “Gasolina”. O subitem tem a paridade com o preço internacional em reais. Atualmente, já entramos em um movimento baixista de preços, mas por questões associadas aos players do mercado de petróleo.

Note que projetamos uma contração esse ano de 5,6%. Trata-se de uma projeção bem comportada, uma vez que o preço médio da gasolina já está 14% mais baixo este ano frente ao observado no ano passado, o que reflete em cerca de -5% na bomba.

Evidentemente que alguns riscos devem ser ponderados, como, por exemplo, a volta do preço do combustível internacional para o pico recente por motivos geopolíticos. Contudo, conforme supracitado, avaliamos que, por outro lado, o cenário de câmbio tem risco assimétrico para baixo, com a normalização do apetite de risco por emergentes. Objetivamente, esperamos que ao final de dezembro o dólar esteja cotado a R$ 4,70, com redução mais acentuada apenas após novembro.

Evidentemente, não negligenciamos em nossa projeção o risco de o câmbio exibir alta por uma idiossincrasia brasileira no tocante a uma irresponsabilidade fiscal. Também consideramos nesse agregado de riscos, as eleições americanas.

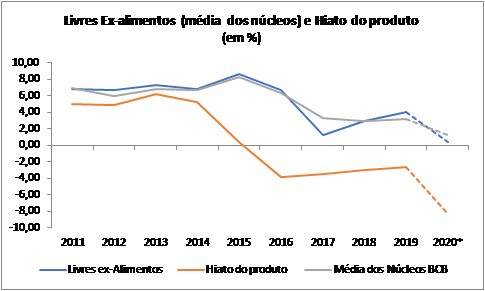

Passemos deste modo aos preços livres ex-alimentos, como representante de uma agregação de serviços e bens industrializados. Ou seja, o componente que concentra a maior parte dos sensíveis à política monetária e à atividade econômica.

Assim, como podemos notar no gráfico abaixo, nossa estimativa do hiato do produto, com projeção de PIB a -5,5% para 2020, encontra-se em patamar inferior a -8%, sugerindo que os preços de serviços e industriais deveria ter projeção, inclusive, em patamar inferior. Note que podemos aferir conclusões similares no tocante à média dos núcleos do BC, que exibem comportamento similar aos livres ex-alimentos.

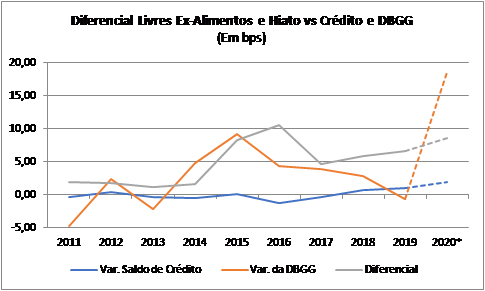

De fato, ao analisar gráfico acima, e apenas de maneira ilustrativa, notamos que o diferencial entre os livres ex-alimentos ou Média dos núcleos BCB contra o hiato do produto se amplia no ano de 2015, e também na projeção de 2020 de maneira mais acentuada. Isso se dá em função de outros fatores que também consideramos em nossas projeções:

- um incremento de demanda por antecipação de consumo propiciado pelo avanço do crédito;

- e uma maior participação do estado na economia.

O gráfico abaixo ilustra a sensibilidade do diferencial aos dois fatores supracitados.

Em suma, nossa projeção para esse agrupamento pode ser considerada bem comportada. Inclusive, vale destacar que nossa projeção para a média dos núcleos do BC é de 1,3%, dentro do range coletado junto ao mercado, que se estende de 1,2% a 1,7%.

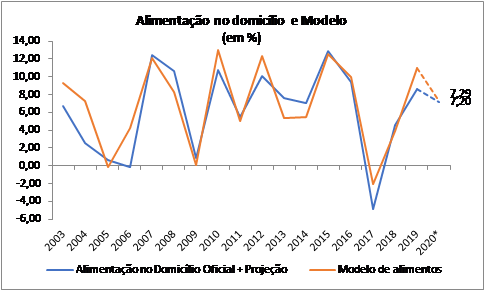

Por fim, e não menos importante, o componente que estimulou o detalhamento parcial das nossas projeções: “Alimentação no domicilio”. Nossa projeção para 2020 já não é baixa, mas é de longe o componente de maior contribuição para o diferencial frente ao esperado pelo mercado. A variação projetada por nós para este subgrupo é 7,2% em 2020.

O avanço recente do IPA agropecuário é o componente com maior peso em nosso modelo top down para alimentos. Evidentemente, não são todos os itens do índice no atacado que são considerados em nosso modelo, uma vez que o IPA considera itens sem correspondência na agregação do IPCA, como, por exemplo, “Fumo”.

Assim, mesmo frente nossa projeção do IPA (correlacionados com o IPCA) de 10% ao término de 2020, a deflação projetada para este ano no diesel (componente de frete), contém grande parte deste avanço.

Nossa projeção para o IPA contempla reversões parciais do avanço dos preços ainda esse ano. Do lado da demanda, fatores que sustentaram os preços, mas que avaliamos que não foram os responsáveis pela explosão de alimentos, terão seus fluxos mitigados antes do término do ano. São eles:

- demanda em função do coronavoucher;

- e demanda chinesa.

O coronavoucher não sairá completamente uma vez que está em processo de fade-out e a demanda chineses deverá se reduzir com os estoques já elevados e o câmbio mais apreciado conforme nossa projeção.

Por sua vez, do lado da oferta, produtos que tiveram os preços incrementados por carência de produto, seja por intempéries climáticas e/ou opção de rentabilidade do produtor, deverão ter as quantidades restabelecidas, são os casos das carnes, principalmente bovina, e alguns in natura.

Vale pontuar que, em nossas projeções, não contemplamos queda sobremaneira do preço de carnes, apenas uma breve estabilização dos preços, uma vez que o item deverá exibir pequenas deflações apenas nos dois últimos meses do ano.

Assim, esperamos ter justificado a decomposição de nossa projeção, hoje considerada baixa pelo mercado. Evidentemente que alterações podem ocorrer e não hesitaremos em alterar nossas projeções caso alguma das premissas, acima elencadas, venham a não serem cumpridas ainda esse ano.

No caso de alimentos, também os projetamos nos valendo do método bottom up, mas que tornaria essa coluna ainda mais exaustiva de ser lida. Contudo, devemos destacar, que caso, o alivio de alimentos não ocorra esse ano conforme o esperado, e nós tenhamos que elevar nossa projeção deste componente para 2020, muito provavelmente reverteremos a alta já em 2021. Evidentemente que fatores novos não elencados acima entraram em nossas premissas para avaliar a situação.

O ponto é que o choque de preços de alimentos deverá ser revertido, o hiato do produto não deverá ser fechado de maneira célere, e, apesar de projetarmos avanço de monitorados em 2021 por represamento e não por inércia, estamos despreocupados com eventuais pressões inflacionarias no biênio 2020/2021, justificando assim também nosso call de Selic, mas isso é assunto para outra coluna. Conte sempre com a Ativa. Para quaisquer dúvidas, estamos à disposição. Até o próximo artigo!

Étore Sanchez