No palavra de especialista de hoje apresentaremos o nosso novo cenário econômico. Inicialmente, vale destacar que o motivador para tal mudança foi a recente sucessão de eventos ocorridos nas últimas semanas, que a nosso ver, tiveram impacto importante na conjuntura econômica, e consequentemente, em nossas projeções.

Começando pela alteração no nosso cenário de juros, no passado recente já discutimos alguns cenários possíveis sobre a condução da Selic por parte do BC, reafirmando, frente às condições da época, nossa projeção hiperacomodatícia para os juros, com a taxa paralisada a 2,0% ao longo de todo ano.

Entretanto, ao longo de fevereiro assistimos as expectativas de inflação para 2021 avançar fortemente (gráfico abaixo). Ainda que esse período já esteja de saída do horizonte relevante de política monetária do BC, a chance de contágio através da inércia para 2022 se elevou. Com o IPCA de 2022 em cima da meta de 3,50%, qualquer potencial altista pode ser corrigido preventivamente. É importante ressaltar que a reação do BC é guiada pelas expectativas de inflação, e o avanço na inflação corrente, em contaminando as expectativas, também pode afetar a condução da política monetária.

Outra variável que foi afetada fortemente foi o câmbio. A mediana das expectativas médias de câmbio foi afetada fortemente para 2021, ao sair de R$5,09/US$ para R$5,26/US$ (+3,3%), contribuindo para eventuais impactos sobre a inflação corrente e para elevação da inércia.

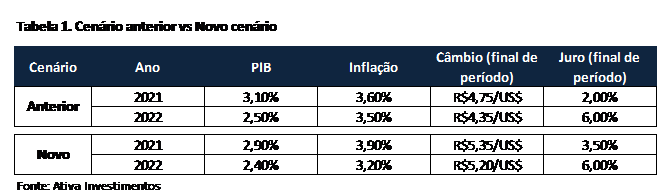

Assim, baseado nesse processo de deterioração das expectativas, também tendo em vista o grande peso da comunicação da autoridade, e estimando a Selic que será conduzida pelo BC, e não a taxa de juros propriamente dita, passamos a projetar elevação de 25 bps já na reunião de março, com outras duas elevações de 50bps nas reuniões subsequentes, interrompendo o ciclo de alta em agosto com alta de 25 bps, deixando a Selic a 3,50%.

Vale notar que um ponto relevante da comunicação do BC na última ata ganha peso nesse cenário de Selic. Não se trata da remoção completa do estimulo de juros, mas uma redução do grau, visto que o juro neutro estimado situa-se ao redor de 6,0%, patamar que será atingido apenas em 2022.

No tocante ao câmbio, fizemos um movimento similar ao observado no Boletim Focus. Anteriormente projetávamos para o final de 2021 em R$4,75/US$, enquanto 2022 estava em R$4,35/US$. Após alguns eventos políticos e econômicos na semana do carnaval que indicaram um maior risco para o Brasil, principalmente no tocante ao fiscal, passamos a projetar 2021 a R$5,25/US$ e 2022 a R$5,20/US$.

Mesmo com os juros mais altos em nosso cenário, a curva altamente inclinada e a diluição da aversão do risco global não puxariam uma apreciação do atual patamar do dólar, pois o diferencial de juros para horizontes mais longos já é grande e o menor risco dilatará o horizonte de risco trabalhado.

Do atual patamar (R$5,53/US$ – 15:13 25/02/201) ainda projetamos uma apreciação cambial, motivado pelo movimento pró emergentes que vem ocorrendo desde o ano passado e deverá continuar ao longo desse ano, com a redução da aversão global ao risco após a diluição da pandemia.

Com os juros menos estimulativo e os agentes mais incertos frente o cenário prospectivo, reduzimos nossa perspectiva para o crescimento do PIB. Vale pontuar que a cada 100 pontos de elevação média da Selic, o crescimento do PIB é reduzido em cerca de 20bps, evidentemente já considerando a defasagem temporal.

Deste modo, reduzimos o PIB de 2021 para 2,9% vindo de 3,1%, e para 2022 a queda foi de apenas 2,50% para 2,40%.

Por fim, com o horizonte de política monetária mirando horizontes além do ano corrente, a nossa expectativa de inflação para 2021 é pressionada pelos custos, que envolvem o câmbio, e também pelas próprias expectativas de mercado, a despeito do alívio de PIB. Assim, em um efeito líquido altista, esperamos que o IPCA avance 3,9% em 2021.

Para 2022 o efeito da política monetária menos estimulativa é integral, fazendo com que revisemos nossas perspectivas de 3,5% para 3,2%, a despeito do avanço das expectativas e sobrepondo o efeito da inércia inflacionária, uma vez que elevamos as perspectivas para esse ano.

Em suma, o novo cenário é menos construtivista que o anterior, sofrendo breves alterações na margem, mas ainda sugere um processo gradual de recuperação econômica.

Conte sempre com a Ativa Investimentos.

Étore Sanchez