Essa semana foram divulgados os dados fiscais e eles mostraram que a conjuntura (inflação alta e economia relativamente forte até agosto desse ano aliados com o controle de despesa) continua favorável para a melhora desses indicadores.

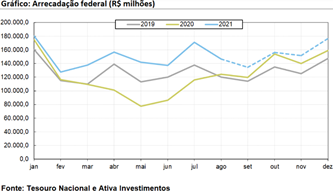

Como já se sabe há meses, a arrecadação vem se mostrando em patamar bastante elevado, muito por conta da inflação, mas também de uma economia mais forte. Em referência ao mês de agosto, tivemos um resultado de R$146,4 bilhões, praticamente em linha com a nossa projeção (R$147,4 bilhões).

Destaca-se que houve uma redução no crescimento das receitas se comparado ao mesmo mês do ano anterior, de praticamente 8,0% ante 35,5% de julho. Isso se dá pelo fato de a base de comparação ter aumentado muito, já que a partir de agosto de 2020 o pagamento de diversos tributos não iria ser mais adiado, além de termos observado os primeiros relaxamentos naquele mês de 2020 e, como sabemos, com a economia andando arrecada-se mais.

Para o restante do ano, esperamos que as receitas continuem em patamar elevado, embora com um crescimento interanual real mais parecido com o que vimos nesse mês de agosto. Dito isso, nossa projeção preliminar para setembro é de R$136,1 bilhões.

Com relação aos resultados primários tanto do governo central quanto do governo consolidado (que considera empresas estatais e estados e municípios), tivemos em ambas surpresas positivas.

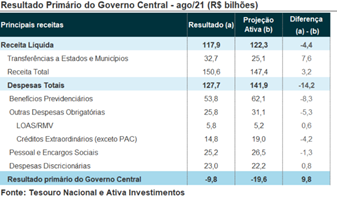

Para o governo central, projetávamos um déficit de R$22,1 bilhões e ele veio em apenas -R$9,8 bilhões, muito por conta de uma despesa menor que a esperada. De fato, a grande diferença para a nossa projeção foi que superestimamos as despesas, em especial a de benefícios previdenciários, esta apresentando resultado efetivo R$8,3 bilhões a menos do que acreditávamos.

Já em relação ao resultado primário do setor público consolidado, a surpresa foi ainda maior. Nós, que tínhamos o menor déficit projetado (apenas R$0,5 bilhão, ante expectativa do mercado de -R$6,2 bilhões), fomos surpreendidos por um superávit de R$16,7 bilhões devido principalmente ao superávit de R$27,3 bilhões dos Governos Regionais.

Esse forte resultado dos Governos Regionais, vale destacar, aconteceu por conta de R$15,0 bilhões recebidos por conta da privatização da Cedae no Rio de Janeiro. Contudo, além desse recebimento extraordinário, teríamos um forte superávit de R$12 bilhões, estes podendo ser explicados pelos mesmos motivos dos dados mais fortes da arrecadação. Uma inflação mais alta aliada com a economia mais forte que a esperada ao longo desse ano, o que contribuiu para os cofres estaduais. Além disso, com o relaxamento das restrições, o ICMS vem subindo sistematicamente, o que também ajuda a explicar essa melhora.

Por fim, em relação à Dívida Líquida do Setor Público (DLSP), o resultado veio em 59,3% do PIB, ante 60,3% do mês anterior, queda devido principalmente ao crescimento do PIB nominal (-0,7 p.p.), do resultado primário (-0,2 p.p.) e da desvalorização cambial (0,1 p.p.), enquanto os juros nominais apropriados aumentaram a DLSP em 0,6 p.p..

Quanto à Dívida Bruta do Governo Geral (DBGG)/PIB, houve redução de 0,4p.p. no mês ante julho, atingindo 82,7% em relação ao PIB, decorrente principalmente do crescimento do PIB nominal (-1,0 p.p.).

Vale destacar que a queda da DBGG que se observou ao longo do ano de 2021 até agosto foi devido a uma economia mais pujante que a esperada e um resultado primário melhor que o inicialmente projetado muito por conta do aumento da arrecadação. Considerando que ainda estamos vivendo a crise da pandemia e ao longo desse tempo passamos por outros tipos de crise, não dá para negar a melhora conjuntural desses indicadores.

Agora, falar de uma queda mais abrupta da nossa dívida passa por dois pontos centrais: o primeiro será através de uma queda no volume de operações compromissadas com a aprovação da lei que permite a remuneração de depósitos voluntário pelo Banco Central (DVR). Como hoje cerca de 19% da DBGG é de operação compromissadas, a gente tem esse potencial de redução para os próximos anos. Embora o próprio BC tenha afirmado que iria continuar utilizando das compromissadas mesmo com os DVR, há um espaço grande para a redução do nível da DBGG.

Entretanto, essa seria apenas uma mudança contábil alterando nossa dívida conjunturalmente. Falando de trajetória, para os próximos meses e anos estamos bem reticentes aqui na Ativa quanto ao andamento de reformas que melhorem a eficiência de nosso gasto público e quanto à força da nossa economia. Já alertamos em alguns de nossos calls o freio que o alto endividamento das famílias pode ser para o consumo das famílias, ou seja, o PIB que vem ajudando a reduzir a dívida hoje não deve conseguir ter a mesma intensidade nos próximos anos.

Portanto, devemos observar uma queda maior da DBGG por motivos conjunturais, não estruturais. A nossa trajetória ainda não é positiva e os riscos fiscais que estamos observando com o problema dos precatórios e a possibilidade de estouro do teto nos faz pagarmos um juros maior que, como listado, vem contribuindo na ponta oposta para o aumento da DBGG.

Time Ativa