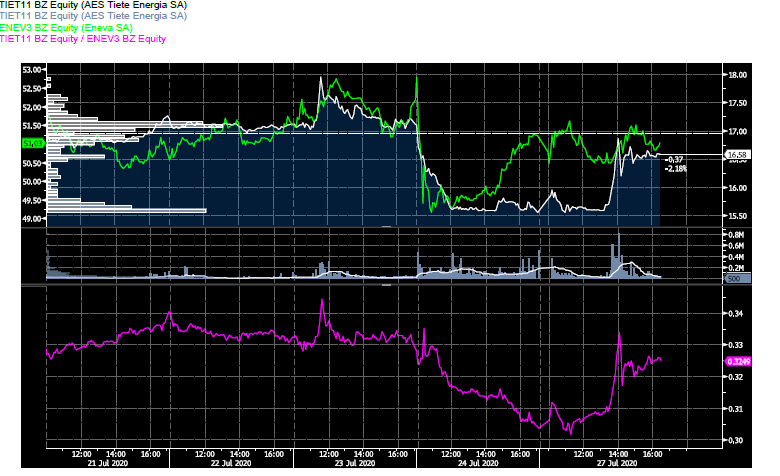

A Eneva (ENEV3) entregou, na última quinta (23) e hoje, terça-feira (27), uma segunda e uma terceira nova proposta que envolve a totalidade da operação da AES TIETE (TIET11) no país. Apesar de ambas serem financeiramente superiores à primeira e maiores também que a oferta simples de R$17,50 por ação por parte da AES Corp, tendemos a acreditar que o BNDESPar tentará desinvestir seu montante através de um processo mais simples. As propostas da Eneva, a princípio, não agradariam o banco de desenvolvimento nacional nem controladores e minoritários de TIET11.

Considerando o preço de fechamento do dia 23/07, a proposta de quinta-feira, que consiste no pagamento de R$ 6,8 bi em ações, sendo aproximadamente R$17,3 por unit de TIET11 acrescido de um pagamento de R$ 728 MM in cash, aproximadamente R$1,80 por unit, representaria um prêmio de 11,6% frente ao fechamento de 23/07 e de 9,39% com relação a nosso preço-alvo. Já a de terça-feira, 27/07, consistiria no pagamento de R$ 1,995 bilhão em dinheiro e R$ 5,9 Bi em dinheiro, representando um aumento de aproximadamente 5% frente à última.

A combinação de negócios proporcionaria a formação de um dos maiores grupos de geração de energia do país. Com um portfólio diversificado, o acesso ao crédito e a mitigação de riscos operacionais seriam sinergias que poderiam vir a existir com a efetivação do negócio. Acreditamos, todavia, que o maior benefício dar-se-ia no campo da liquidez, uma vez que a nova companhia teria mais chances de ser listada na carteira teórica do Ibovespa, o que não ocorre nem com ENEV3 nem com TIET11. O fato impulsionaria a liquidez dos papéis.

Com apenas AES e ENEVA na disputa pelos 28% pertencentes ao BNDES (sendo 14,42% ordinárias e 37,51% das preferenciais da empresa), acreditamos que o banco de fomento levará outros quesitos na hora de bater o martelo. Forma e prazo de pagamento devem estar entre os balizadores. Ademais, não parece ser intenção do BNDES receber forte contingente de ações como pagamento quando seu objetivo principal ao disponibilizá-las era o desinvestimento e a capitalização sumária da posição.

Este imbróglio é negativo para o papel. Desde as diferenças no entendimento sobre os moldes de operação no nível II de governança corporativa, notamos maior probabilidade da AES contra-atacar judicialmente a Eneva (ENEV3) em caso de avanço em sua proposta.

Nesse sentido, nossa leitura é que a ideia de combinar os negócios seria operacionalmente interessante, mas a sinergia que sobra no campo de vista prático, falta entre entre os dois managements.

Ademais, o atual estágio da proposta da Eneva (ENEV3) ainda não é abrangente e não satisfaz as partes envolvidas. Quanto aos minoritários de TIET11, não houve menção a nenhum mecanismo de proteção ou alternativa àqueles que se opusessem a receber ações da ENEVA, fato que também diminui as chances da mesma ser apreciada mesmo em caso de aceitação por parte do BNDES.

Lembramos que a AES Tiete (TIET11) tem uma operação estruturada, com foco na renovação de suas concessões que encerram até o fim desta década e no desenvolvimento de fontes alternativas, em que há valor a destravar. Mantemos nosso entendimento sobre a atratividade de TIET11, mesmo no caso de insucesso na combinação de negócios.

Ilan Arbetman