A palavra de especialista de hoje, abordará o resultado do IPCA-15 de novembro, e como apesar do resultado ligeiramente acima do esperado, não alteramos nossa perspectiva de inflação e juros para 2022.

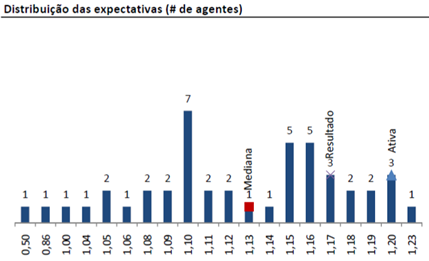

O IPCA-15 de novembro exibiu variação de 1,17%, ante expectativa de 1,13% da mediana do mercado e 1,20% da nossa perspectiva. Com isso, o acumulado em 12 meses salta para 10,73%, vindo de 10,34%.

Como esperado por nós, as principais contribuições vieram do grupo de transporte. A gasolina que é o item na inflação brasileira avançou 6,62%, enquanto o Etanol registrou alta de 7,08% no mês. Em contrapartida, as Passagens Aéreas recuaram -6,34% e abrandaram a alta do grupo.

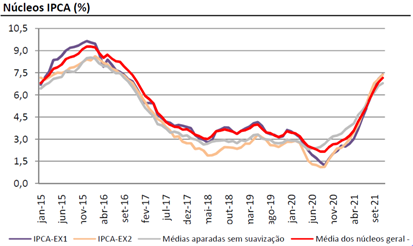

Os núcleos seguiram avançando, mas com dinâmica marginalmente melhor. Ainda assim não há nada que possamos afirmar quanto ao ponto de virada para uma desinflação.

Após a atualização e calibração dos nossos modelos, decidimos manter a projeção estável em 1,17% para IPCA fechado de novembro. Assim, ressaltamos que nossa expectativa de inflação ao final de 2021 é 10,2%, enquanto esperamos alta de 4,5% em 2022.

Vale destacar que em termos de política monetária, avaliamos que a divulgação de agora não trouxe grandes contribuições. Seguimos projetando que o BC elevará a Selic em 200bps na reunião de dezembro.

Assim a taxa básica de juro encerraria esse ano em 9,75%. Em fevereiro projetamos que mais uma elevação de 200bps levaria o juro para 11,75% e na reunião de março o ciclo seria encerrado com uma elevação de 150bps, com o juro a 13,25%.

Vale pontuar que apesar de chegarmos a 13,25% de Selic no primeiro trimestre de 2022, o ano se encerrará em patamar mais baixo, visto que o IPCA de 2023 deverá ceder e com as reduções de 50bps nas ultimas 3 reuniões de 2022, o Copom deverá entregar a Selic em 11,75% no final 2022.

Étore Sanchez