por José Maurício Haddock-Lobo

Começamos pelo discurso de Christopher Waller, importante Governador do FED, proferido hoje (14/04) pela manhã.

Segue abaixo a transcrição de alguns trechos, onde a ênfase é nos: dados do CPI de março, estabilidade financeira e dificuldade de saber ao certo o efeito da recente crise bancaria sobre a economia real.

Ao final, a percepção dele é que: a inflação segue alta e talvez o nível atual de FED Funds se prolongue além do esperado pelo mercado.

Estabilização Financeira e Estabilização Macroeconômica: Duas Ferramentas para Dois Problemas

Na Graybar National Training Conference, San Antonio, Texas

A ferramenta de liquidez de longa data do Fed é a janela de desconto, pela qual os bancos podem depositar garantias, precificadas a valor de mercado, e obter empréstimos por até 90 dias. Em 12 de março, o Fed criou uma ferramenta de empréstimo adicional, com a aprovação do secretário do Tesouro, chamada Bank Term Funding Program (BTFP), que aceita garantias de títulos do governo dos EUA pelo valor nominal, sem haircuts para empréstimos com vencimentos até um ano. Até o momento, ambas as ferramentas estão funcionando bem para fornecer a liquidez necessária para ajudar os bancos a lidar com saídas de depósitos. Além disso, o Conselho, a Federal Deposit Insurance Corporation e o Departamento do Tesouro anunciaram o uso da exceção de risco sistêmico com relação ao SVB e ao Signature Bank para proteger totalmente todos os depositantes. Eu votei nessas ações,

O BTFP e a janela de descontos parecem ter sido bem-sucedidos em fornecer estabilidade ao sistema bancário. Nas últimas semanas, vimos os fluxos de depósito se estabilizarem nos bancos e, como resultado, o uso combinado da janela de desconto e do novo programa foi moderado. Ambas as ferramentas permanecem prontas e capazes de fornecer liquidez, permitindo que os bancos apoiem famílias e empresas.

Dito isto, não está claro até que ponto o estresse no sistema bancário afetará a atividade econômica. Se os bancos sentirem que precisam ajustar seus modelos de negócios ou estiverem incertos sobre a estabilidade de sua base de depósitos ou o momento da economia, eles podem apertar as condições de crédito e reduzir os empréstimos. Condições financeiras mais rígidas ou outras condições de empréstimo provavelmente fariam com que as famílias reduzissem os gastos e as empresas reduzissem o investimento e a contratação, o que ajudará a equilibrar a oferta e a demanda de volta e ajudar a reduzir a inflação em direção à nossa meta de 2%.

É importante notar que havia indícios de aperto nas condições de crédito neste ano, antes que surgissem os problemas no sistema bancário. Na pesquisa de opinião dos altos executivos de crédito do Conselho, em janeiro, os funcionários do banco relataram taxas de juros mais altas para empréstimos e padrões de empréstimo mais rígidos, em relação ao final do ano passado. 2Esses agentes de crédito também disseram que esperavam continuar a restringir os padrões de empréstimo ao longo de 2023. Eles citaram uma deterioração esperada no valor das garantias, uma redução na tolerância ao risco e uma deterioração na qualidade de crédito das carteiras dos bancos, que refletem os fatores que contribuíram à recente turbulência no setor bancário. A falência do SVB e do Signature Bank e desenvolvimentos relacionados podem ter solidificado e impulsionado fatores que já estavam trabalhando para apertar as condições de empréstimo, ou pode ser que as condições de crédito agora sejam ainda mais apertadas do que estavam a caminho.

Digo isso porque, tudo o mais constante, um aperto significativo nas condições de crédito poderia evitar a necessidade de algum aperto adicional na política monetária, mas fazer tal julgamento é difícil, especialmente em tempo real.

Agora, vamos falar sobre o que esses desenvolvimentos significam para a inflação. A inflação moderou no segundo semestre de 2022, mas esse progresso mais ou menos estagnou no final do ano, e a inflação continua muito acima da meta do FOMC de 2%. Em 12 de abril, recebemos os dados de inflação do índice de preços ao consumidor (IPC) de março, e foi mais um mês de notícias mistas. A inflação geral do IPC aumentou muito pouco, com apenas um aumento de 0,05% em relação ao mês anterior, devido a quedas acentuadas nos preços de alimentos e energia, com o aumento ano a ano caindo para 5%. O núcleo da inflação, que exclui os preços de alimentos e energia, é um bom guia para a inflação futura, e essa medida ficou em torno de 0,4 por cento em março, o que se traduz em uma taxa anual de 4,6 por cento se persistir. Foi o quarto mês consecutivo com o núcleo da inflação em 0,4% ou mais. Desde dezembro de 2021, o núcleo da inflação tem se movido basicamente para os lados, sem nenhum movimento aparente de queda. Assim, apesar de algumas notícias encorajadoras sobre a desaceleração dos custos de habitação, o núcleo da inflação não mostra muita melhora e permanece muito acima de nossa meta de inflação de 2%.

Quer você meça a inflação usando o IPC ou a medida preferida do Fed de gastos de consumo pessoal, ela ainda é muito alta e, portanto, meu trabalho não está concluído. Eu interpreto esses dados como indicando que não fizemos muito progresso em nossa meta de inflação, o que me deixa mais ou menos no mesmo lugar nas perspectivas econômicas que estava na última reunião do FOMC e no mesmo caminho para a política monetária. Como as condições financeiras não apertaram significativamente, o mercado de trabalho continua forte e bastante apertado, e a inflação está muito acima da meta, então a política monetária precisa ser mais apertada. Quanto mais dependerá dos dados recebidos sobre a inflação, a economia real e a extensão do aperto nas condições de crédito.

Outra implicação da minha perspectiva e do progresso lento ultimamente é que, a partir de agora, a política monetária precisará permanecer rígida por um período de tempo substancial e mais longo do que os mercados antecipam. Mas ainda faltam mais de duas semanas para a próxima reunião do FOMC, e estou pronto para ajustar minha posição com base no que aprendemos sobre a economia, inclusive sobre as condições de empréstimo. Outros dados, como os do setor imobiliário, renda pessoal e pesquisas que fornecem a visão dos gerentes sobre as condições econômicas em abril, serão divulgados nas próximas semanas. Gostaria de receber sinais de moderação da demanda, mas até que eles apareçam e eu veja a inflação caindo significativa e persistentemente em direção à nossa meta de 2%, acredito que ainda há trabalho a fazer.

Na última quarta-feira, dia 12/04, o FED divulgou a atualização semanal de seu Balanço.

Nas duas primeiras semanas de abril, o FED seguiu com seu programa de redução de seu Balanço, vendendo Treasury Bonds e Mortgage Back Securities (MBS).

14 de abril de 2023 – Governador Christopher J. Waller

Na última quarta-feira, dia 12/04, o FED divulgou a atualização semanal de seu Balanço.

Nas duas primeiras semanas de abril, o FED seguiu com seu programa de redução de seu Balanço, vendendo Treasury Bonds e Mortgage Back Securities (MBS).

As duas ultimas colonas da direita, podemos ver os valores programados pelo FED não reunião de maior de 2022 e o efetivamente vendido por ele desde então.

Até o momento, o FED realizou 2/3 do volume programado, sendo que boa parte dessa frustação vem a venda de MBS, provavelmente pela pressão que as taxas de Mortgage vem sofrendo a meses.

O gráfico acima apenas cria a visualização do que seria o resultado do cronograma de maio de 2022.

Depois da “histeria coletiva” a realidade começa a se impor, que o problema é e era relacionado a má gestão de risco por parte dos bancos.

A linha de crédito, que tanto desesperou o mercado, já caiu pela metade e ele segue com seu programa de redução de balanço retirando gradativamente liquidez do sistema.

Enfim, as preocupações se voltam novamente para atividade, emprego e inflação a espera dos efeitos da crise do SVB sobre o crédito em geral.

Petróleo

Temos abaixo o gráfico do WTI que nos mostra que a perda da média móvel de 200 dias – seu rompimento indica tendencia – em agosto de 2022 e após 8 meses ela volta a procurar rompimento, mas para cima.

Esta semana, executivos do IEA (OCDE) deram declarações sobre a provável pressão nos preços no segundo semestre (Global oil market could be tight in second half 2023 -IEA’s Birol).

Não seria sem razão que o mercado começa a apostar nesse rompimento a na elevação dos preços para algo entre $90 e $100.

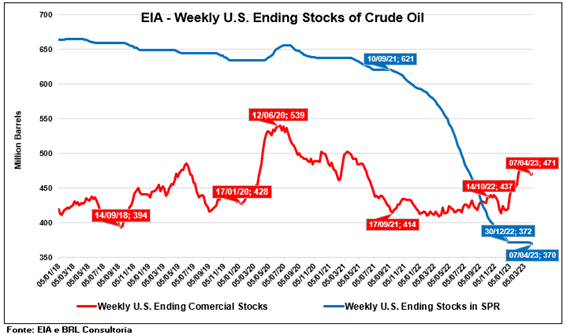

Os dados divulgados está semana pelo EIA (EUA) sobre dados internos de petróleo, seguem mostrando grande pressão.

Pela primeira vez, desde dezembro de 2022, o Governo EUA voltou a vender Reservas Estratégicas de Petróleo (SPR). Pouco é claro, mas o movimento parecia ter se encerrado.

Enquanto isso, os estoques de gasolina – período pré-férias de verão – seguiram caindo, mas pela primeira nas última cinco semanas, caiu pouco.

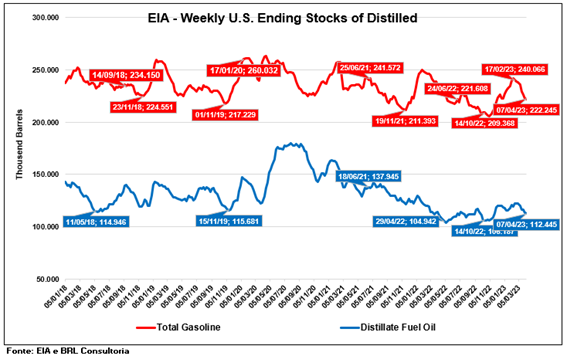

O que mais me surpreende no gráfico acima é o nível de estoques de Distilated Fuel Oil – Diesel – pois em tese esse é o “combustível da logística”. Ou seja, apesar do volume refinado ser relativamente baixo em relação a gasolina, mostra que talvez a atividade econômica não seja a tão esperada recessão.

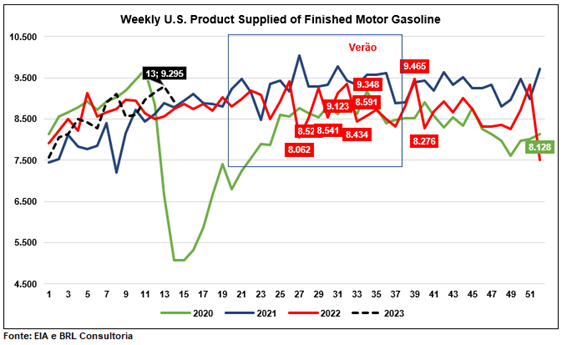

O mercado américa usa como proxy de demanda por gasolina o volume, em milhões de barris, produzido pelas refinarias.

Abaixo podemos ver que o volume está bem acima do produzido em anos anteriores. Mais um dado que não condiz com um cenário de forte recessão.

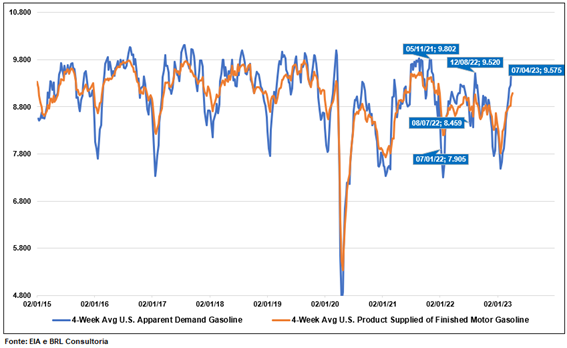

Desenvolvemos um indicador de Demanda Aparente de Gasolina – gráfico abaixo -, somando produção com variação do estoque. Em tese isso indicaria que os estoques podem voltar a crescer, mas a demanda até abril vem sendo compatível com o volume pré-Covid.

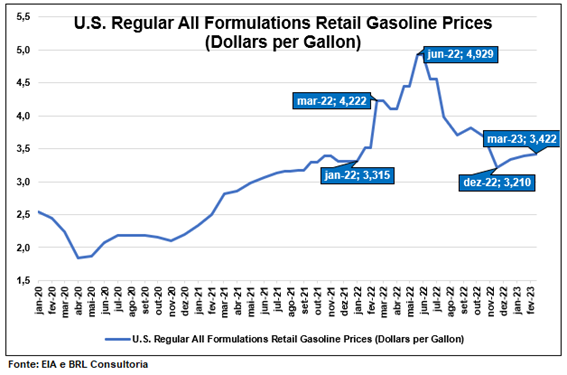

Para fechar essa análise sobre petróleo e gasolina, vamos ao que de fato interessa, pois reflete nos números de inflação, seja nos EUA ou Brasil: preços finais no varejo.

Abaixo vemos a variação nominal dos preços mensais da gasolina na bomba fornecidos pelo EIA dos EUA.

De fato, os preços de março de 2023 estão 19% abaixo de março de 2022, mas cabe destacar que o conflito Rússia/Ucrânia começou no fim de março, mas a questão aqui é o efeito positivo dos preços no varejo para inflação, dado que o benefício da queda parece já incorporado a melhora do passado recente.

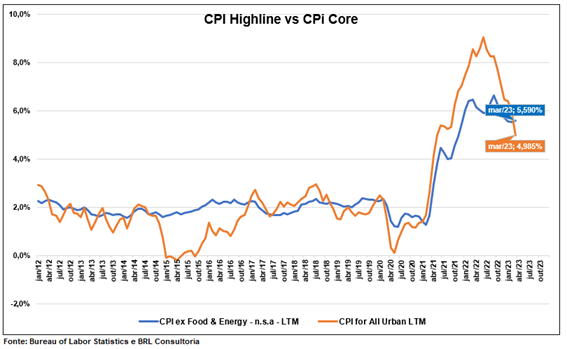

“A inflação geral do IPC aumentou muito pouco, com apenas um aumento de 0,05% em relação ao mês anterior, devido a quedas acentuadas nos preços de alimentos e energia, com o aumento ano a ano caindo para 5%. O núcleo da inflação, que exclui os preços de alimentos e energia, é um bom guia para a inflação futura, e essa medida ficou em torno de 0,4 por cento em março, o que se traduz em uma taxa anual de 4,6 por cento se persistir.” (Christopher J. Waller, 14/04/23)

Inflação Americana

Trazendo números para as considerações de Christopher Waller, abaixo temos o gráfico com a inflação dos últimos 12 meses (LTM) do CPI Cheio e do CPI ex – energia e alimentação.

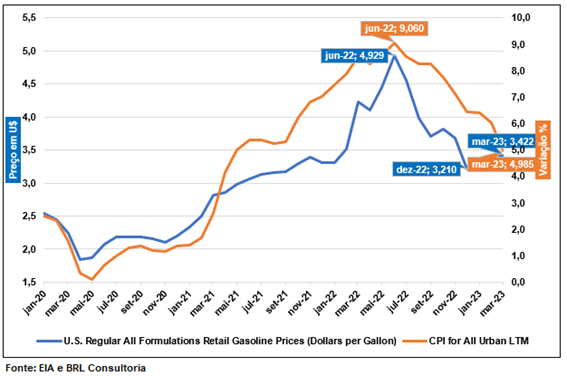

Abaixo fica claro o benefício da variação do preço da gasolina, no varejo, sobre o CPI for All Urban LTM (Cheio).

Conclusão

Poderíamos incluir aqui ainda dados sobre salário real e nominal, nível de emprego e atividade, mas ficaria uma análise imensa. Mas de fato, podemos concluir que “ainda tem muita água para passar debaixo dessa ponte”, para “apostarmos”, como o mercado, que o cenário e de forte recessão e de inflação dominada.

Time Ativa