No Palavra do Especialista de hoje, discorreremos sobre nossa alteração das projeções de crescimento para 2020 e 2021.

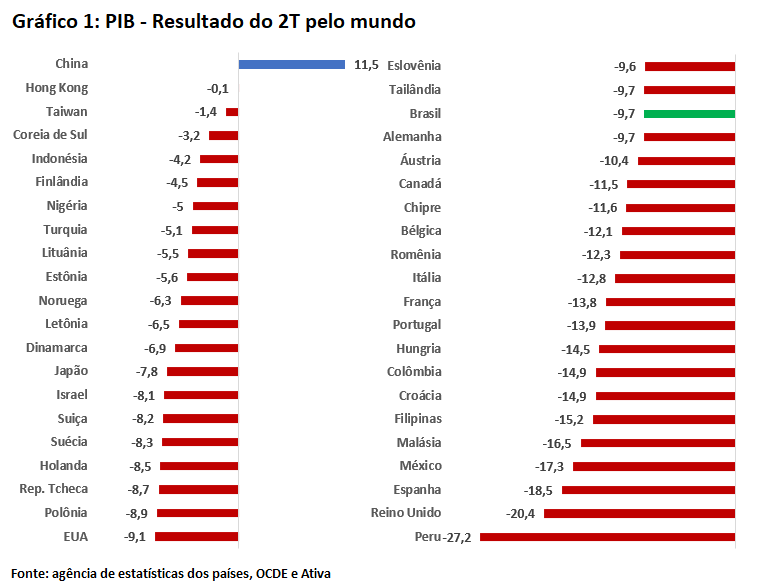

Na terça-feira (01/09), conhecemos o resultado do PIB do segundo trimestre de 2020. Frente ao trimestre anterior, a queda foi de 9,7% com revisão do PIB do 1º trimestre de -1,5% para -2,5%. O mercado esperava contração de 9,2% enquanto nós estávamos em -8,5%.

Contudo destacamos aqui que o resultado em si foi pior do que a própria surpresa baixista apresentada pelo headline.

O desvio das projeções das categorias do PIB foi generalizado, o que conjuntamente com o resultado ruim e a revisão baixista, agrava o ponto de partida para o PIB anual.

O IBGE chamou atenção para um tratamento específico dos dados do 2º trimestre. O pressuposto básico é que “uma hora de trabalho presencial é igual a uma hora de trabalho não presencial”. Assim, podemos assistir surpresas altistas nos próximos trimestres quando o trabalho for recomposto.

Os dados de alta frequência de fato vêm apontando para uma recuperação gradual, mas os desvios baixistas são produto de, além da incerteza gerada pela pandemia, uma utilização de dados novos sem backtest por intempestividade que o momento enseja.

Outro ponto é que, apesar da queda histórica, ficou confirmado que o desempenho foi “menos pior” do que o de seus pares. Evidentemente que os diferentes estágios da pandemia nas diferentes localidades explicam grande parte do resultado. Soma-se ainda as diferentes perspectivas sobre o crescimento no globo.

Como se pode imaginar, o pior desempenho acabou sendo em serviços, com o comércio surpreendendo negativamente na nossa avaliação frente às perspectivas atribuídas pelos resultados recentes. Fora isso, a indústria teve queda além do esperado e o crescimento da agropecuária foi mais baixo do que o projetado.

Pelo lado da demanda os sinais não foram diferentes. Como também se pode imaginar, o consumo das famílias teve fraco desempenho no segundo trimestre. Apesar de menos relevante para o PIB corrente, a formação bruta de capital fixo (FBKF) também transmitiu um sinal ruim para o PIB atual e ainda mais para o futuro.

Assim, revisamos nossa projeção de PIB de -5,0% para -5,5% em 2020. Em contrapartida, elevamos, por efeito base, o PIB de 2021 de 3,0% para 3,5%.

Contudo, apesar do resultado denotar um enfraquecimento maior da economia brasileira, não entendemos que haja necessidade de alterar as projeções dos demais indicadores.

No tocante a taxa de juros, como acompanhamos no último comunicado, o Copom deixou claro que existe certa satisfação com o atual patamar que as projeções de inflação se encontram, ainda que estejam abaixo da meta para 2021.

Se permanecer assim, o Copom alega que eventuais novos cortes serão pequenos, com a decisão pela alteração muito mais criteriosa e mais espaçada.

Matematicamente, a revisão na perspectiva de PIB, de 0,5 ponto percentual em módulo para 2020 e 2021, não chega a impactar nem 10 pontos base a inflação, o que nos deixa, por enquanto, confortáveis com a projeção de inflação em 1,0% para este ano e 3,2% para o ano que vem.

Com o resultado do PIB do segundo trimestre, acreditamos que o fundo do poço já se materializou e agora ficou para trás, sendo assim, existe a perspectiva de que o ambiente de incerteza deverá se reduzir daqui para frente, mitigando novos sobressaltos econômicos, principalmente no que tange a revisões das projeções de inflação de 2021 para baixo.

Assim, acreditamos que o atual patamar da Selic deverá ser mantido até o final de 2021, com início do ciclo de alta apenas no começo de 2022. Tanto pelo fundamento econômico, que encontra o ELB (effective lower bound) em patamar muito similar ao atual, mas também pela própria comunicação da autoridade.

Não obstante, apesar de depender também de outros fatores, acreditamos que com a diminuição da incerteza, mantemos nossa expectativa de que a taxa de câmbio recuará para R$ 4,70 no final do ano. A desvalorização do dólar está além do esperado, apesar de a deterioração fiscal brasileira também ter excedido as expectativas, em um saldo que, por enquanto, julgamos que não alterou nossa perspectiva para apreciação de emergentes, mas esse tema deve ser explorado em outra oportunidade. Até a próxima análise!

Étore Sanchez