No palavra do especialista de hoje, falaremos dos motivos determinantes em nossa mudança de expectativa na taxa de juros que será decidida no dia 08/12 pelo comitê de política monetária. Antes, esperávamos que o Banco Central elevasse a Selic em 200 bps, para 9,75%, mas alteramos para alta de 150 bps (9,25% a.a.).

Com a entrada da regra de silêncio do Copom e com a maioria das informações coletadas foi possível redefinir nossa perspectiva para o próximo Copom e consequentemente a trajetória para a Selic.

Atidos a matemática da regra Taylor para estimar a trajetória da Selic que promoveria a convergência da inflação para a meta no horizonte relevante, dividido igualitariamente entre 2022 e 2023, tínhamos a perspectiva de que o juro seria elevado em 200bps.

Assim, a expectativa condicional da autoridade mostraria convergência e as expectativas de mercado potencialmente seriam controladas, voltando à ancoragem. Evidentemente que a relação de subordinação da atividade econômica frente a atribuição do BC sobre a inflação seria o caminho para isso. Em outras palavras, nas regras definidas para a autoridade monetária brasileira, de mandato único, um dos caminhos que o BC controla a inflação, em seu headline, é oprimindo a atividade.

Entretanto, a comunicação recente da autoridade, sinalizando para uma dicotomia entre puxar demais o juro agora para restabelecimento da credibilidade e ancoragem das expectativas, poderia gerar solavancos de política monetária, contrariando a literatura, e poderia gerar uma perda das expectativas inflacionárias para baixo nos anos seguintes a 2022.

Discordamos da dicotomia imposta, visto que, apesar do gradualismo preconizar a política monetária eficiente, a desancoragem das expectativas reflete a perda de grau de credibilidade e desabona o regime de metas de inflação estruturalmente, o que é muito mais prejudicial do que desdobramentos recessivos conjunturais. Vale pontuar que a desancoragem é uma realidade e perder a meta para baixo nos próximos anos é apenas uma possibilidade.

De todo modo, como projetamos o que o BC vai fazer e não o que a autoridade deveria fazer, avaliamos que o Copom deverá subir o juro em 150bps nessa reunião, a despeito da piora das expectativas de inflação para o horizonte relevante.

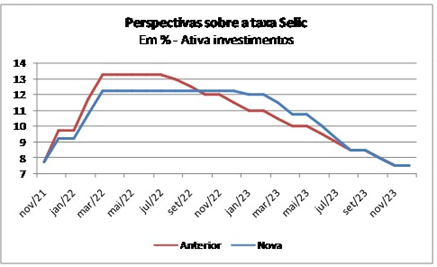

Outras 2 elevações de 150bps deverão iniciar 2022, conduzindo o juro para a terminal de 12,25%, 100bps abaixo do terminal que avaliamos condizente com a convergência e restabelecimento da credibilidade.

Os 12,25% de Selic deverão permanecer até o início de 2023, quando passarão a ser reduzidos até 7,5% na última reunião do ano.

Com a nova trajetória o IPCA de 2022 sobe de 4,4% para 4,5% e de 2023 de 3,0% para 3,1%. O PIB para o biênio fica em, respectivamente, 0,5% e 2,6%, vindo de 0,5% e 2,5%. O câmbio segue na mesma perspectiva, de R$5,50/US$, tendo sua trajetória muito associada ao fiscal descalabrado.

Como se pode notar nossa projeção para 22 vai para muito além da meta, bem como a do mercado que já alcança 5,0%. Avaliamos que as estimativas condicionais do BC deverão apontar para uma alta de 4,7% nesse mesmo período. Deste modo, a autoridade, ao subir “apenas” 150bps mostra leniência com a meta desse ano.

Para 2023, ainda que projetemos inflação abaixo da meta (3,10% frente 3,25%), o Focus aponta para expectativas de 3,42% e a avaliamos que a autoridade deverá divulgar projeções condicionais em 3,2%.

Em suma, mesmo ponderando meio a meio nos dois anos relevantes para política monetária (22/23), a autoridade não acelerará o passo mesmo com a curva da Selic não conseguindo a convergência. Em outras palavras mudamos para 150bps pela comunicação e pelo que entendemos da visão da autoridade, mas esse ritmo contraria o que os nossos modelos que o BC deveria fazer, bem como nosso entendimento sobre a política monetária.

Comentários Étore Sanchez

Étore Sanchez