por José Maurício Haddock-Lobo

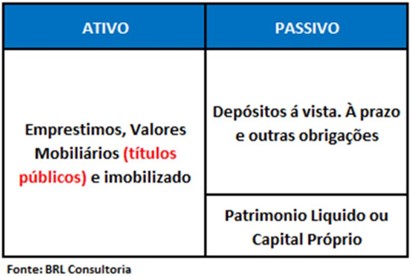

Na tentativa de esclarecer o que realmente está acontecendo no setor bancário americano começaremos com uma estrutura muito simples do balanço de um banco hipotético abaixo:

Em contabilidade, ativo deve ser igual ao Passivo, então, quando um banco investe seus recursos em empréstimos e mesmo imobilizado, a fonte desses investimentos sempre serão depósitos à vista ou à prazo.

Adicionaremos, essa linha chamada valores imobiliários, pois ela contempla cotas de fundos em geral e títulos públicos emitidos pelos governos.

Então, a estrutura é simples, fontes e aplicações, direitos e obrigações, os bancos levantam recursos com seus acionistas e terceiros e investem em empréstimos e valores mobiliários.

Contabilização pelo SVB

Para seguirmos vale esclarecer o que é AFS (available for sale) e HTM (held to maturity):

– São formas de contabilização onde os ativos podem ser alocados (classificados) pelos bancos.

– Held to Maturity ou Mantido até o Vencimento: Basicamente essa linha não está sujeita a marcação a mercado do valor desses títulos. O prejuízo ou lucro é contabilizado apenas quando o título é vendido.

– Available for Sale ou Disponível para Venda – Quando classificado nessa linha os títulos estão sujeitos a marcação diária à mercado. Ou seja, quando as taxas sobem e o preço cai, o prejuízo aparece imediatamente. A grande vantagem desse tipo de contabilização é a eficiência da gestão de risco pelos bancos.

O que aconteceu no SVB?

Como comentado acima, quando qualquer título, inclusive os do governo, estão classificados como AFS, isso significa que o resultado acumulado desse titulo é diariamente analisado pela área de gestão de riscos de qualquer banco, ou seja, existe a possibilidade que tal área exija o chamo “stop loss” de tal título.

A função de qualquer área de gestão de risco, seja banco ou gestor de recursos, é proteger o patrimônio de acionistas ou cotistas.

Na verdade, o que os administradores do SVB fizeram foi “esconder” os prejuízos da carteira de T Bonds americanos classificando-os com HTM e não como AFS.

Se a administração escolhe a forma mais confortável de classificação, o HTM, a gestão de risco se transforma em peça gerencial e não real. Mas o regulador segue tendo responsabilidade com o depositante, dado que a marcação a mercado não afeta resultado e consequentemente o Patrimônio Líquido (PL). Vale ressaltar que é o PL é a base para a métrica de alavancagem de empréstimos que o regulador se baseia.

Então, o que de fato aconteceu no SVB foi uma “fraude”, pois a administração classificou uma quantidade não desprezível de T Bons na linha HTM, fugindo da marcação a mercado e não levando a queda do valor dos ativos a prejuízo. O detalhe que merece atenção aqui é, mesmo assim o banco apresentou lucro contábil e os administradores ganharam bônus e dividendos durante o período em que o valor do bonds classificados como HTM perdiam valor.

Atuação do FED

Após o meu relato, muitos verão a forma como o FED agiu como errada, ou como não preventiva.

A questão aqui é, existem relatos de conversas anteriores entre o FED e FDIC (Federal Deposit Insurance Corporation) e o SVB. O FDIC é a autarquia federal responsável por assegurar depósitos, nosso correspondente seria o conhecido FGC.

Mas a questão que se coloca nesse momento é a seguinte: Pode o FED atuar de forma preventiva?

Eu diria que não, pois o banco não estava fora das regras do regulador. A classificação de quaisquer títulos na conta de HTM é permitida, talvez daqui para frente o regulador imponha limites monetários ou exigibilidades extras de capital para classificar títulos em tal linha. O fato é que, o máximo que o FED ou FDIC poderiam fazer era informalmente exigir uma capitalização pelos acionistas, e foi exatamente isso que detonou a crise.

Em resumo, talvez tenha sido a maneira pela qual o FED e FDIC sacudiram o mercado, especialmente os acionistas dos bancos sinalizando: “vocês tem duas opções, ou reclassificam os T Bonds de HTM para AFS e vendem assumindo o prejuízo, ou, façam chamadas de capital para que esses títulos sigam na linha HTM”.

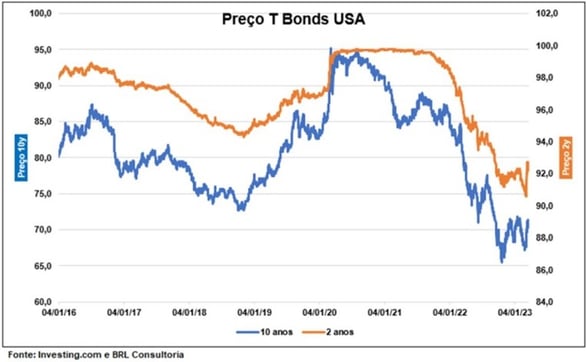

Reação do Mercado

A queda de juros futuros foi tremenda, entre 08/03/23 e 20/03/23, os preços, ou PU, dos títulos subiram sensivelmente, alta de 2,2% para o 2Y e 5,0% para o 10Y:

Conclusão

É um exagero compararmos má gestão de posição própria dos bancos com uma crise bancária generalizada. Isso não é verdade, pois não estamos vendo uma espiral de inadimplência nos ativos ou investimentos dos bancos, o problema é a alocação de capital próprio dos bancos e alguém teria de ser o exemplo para que os acionistas e administração saísse da zona de conforto do HTM para enfrentar os problemas de incompatibilidade de capital em relação ao prejuízo gerencial embutido na conta HTM.

Quanto aos correntistas em geral, sinceramente não existe problema real relativos aos depósitos.

- Recebi esse texto pela manhã:

“So the Fed is about to hike another 25bps, ensuring that the deposit exodus from small banks who can’t match 5% rates accelerates, just as the Treasury guarantees all $18 trillion in deposits.”

- Tradução

“Portanto, o Fed está prestes a aumentar mais 25 pontos-base, garantindo que o êxodo de depósitos de pequenos bancos que não conseguem igualar as taxas de 5% acelere, assim como o Tesouro garante todos os US$ 18 trilhões em depósitos.”

Não podemos atribuir ao FED apenas a função de política monetária, como regulador, é também é o que se chama de “último recurso”, ou seja, a preocupação com o sistema está em seu mandato.

Mas, quando ele fornece um financiamento ao SVB, tendo como colateral T Bonds, ele está visando mais os depósitos e menos os acionistas. Sem dúvida o banco será fechado e os depositantes receberão seus depósitos, mesmo acima do limite do FDIC de U$ 250.000, mas o PL do banco acabará em zero e o FED também acabara como proprietário do colateral do empréstimo.

Talvez essa tenha sido a solução encontrada pelo FED para: não subir o limite de garantia do FDIC, garantir os depósitos, liquidar o banco e seu PL e ao mesmo tempo mandar uma mensagem ao mercado.

Pode ser apenas uma possibilidade, mas os depositantes nunca estiveram em perigo e ao mesmo tempo, se aproveitou para resolver um problema internacional que vinha se arrastando a pelo menos 5 anos: Credit Suisse. Mas isso é tema para outro artigo.

No fim do dia, o FED e os BCs globais deverão ter como foco a inflação, mas ao mesmo tempo diria que hoje o sistema ficou mais resiliente.

Time Ativa