Na semana passada, o mercado americano foi surpreendido pelo resultado do leilão de títulos de 30 anos emitidos pelo Tesouro americano.

A surpresa decorreu da fraca demanda, o que parece ter interrompido a queda das taxas futuras de juros.

Em meu post anterior, intitulado “Rally de fim de ano: os juros de 10 anos americanos e 2024“, argumentei que o mês de novembro seria crucial para a formação das expectativas para 2024.

Naquele momento, antes do fraco leilão da semana passada, ao analisar o gráfico dos preços futuros das taxas de 10 anos, na janela mensal, novembro poderia marcar o mês da virada e 2024 poderia ser um ano de quedas consistentes.

Teoricamente, esse movimento teria como base a queda e estabilização da inflação nos EUA e uma postura dovish do FED. Além disso, os dados de emprego do mês de outubro vieram abaixo do esperado pelo mercado. Com isso, a expectativa virou favoravelmente aos detentores de títulos do Tesouro Americano mais longos.

Concluí o texto argumentando que havíamos observado apenas três pregões em novembro e que muita água ainda teria que passar embaixo da ponte para consolidar uma mudança nas expectativas para os juros em 2024.

Entretanto, apenas alguns dias depois, o resultado do leilão de títulos de 30 anos trouxe um inesperado solavanco.

Reverse Repo

Na minha opinião, o mercado tem se concentrado excessivamente em dados de inflação e emprego, deixando de lado o fato de que, na realidade, o que vem crescendo é o chamado “risco do emissor”.

O acordo recentemente costurado no Congresso, prorrogando o financiamento (emissão de dívida) do governo americano, expira em 17/11/2023, e esta semana será intensa em negociações políticas nos EUA.

Existem questões sobre a trajetória da dívida pública americana e o esperado déficit fiscal para os próximos anos, mas esses são temas para futuros posts.

Dada a proximidade da expiração da prorrogação do financiamento, gostaria de abordar questões mais objetivas.

Os gráficos abaixo abordam três dados que o mercado percebe como os principais fatores que influenciam a liquidez do sistema:

- U.S. Treasury, General Account (TGA): o equivalente ao caixa do Governo depositado no FED. O governo brasileiro possui uma conta semelhante em nossas contas nacionais, e os recursos também estão depositados no Bacen.

- Factors Affecting Reserve Balances: o conhecido balanço do FED.

- Reverse Repo Operations: são as nossas conhecidas operações compromissadas. Nos EUA, o FED toma dinheiro por um dia do mercado e oferece em troca, como lastro da operação, títulos públicos de seu balanço.

A seguir, apresento uma análise do comportamento do Reverse Repo desde 2021:

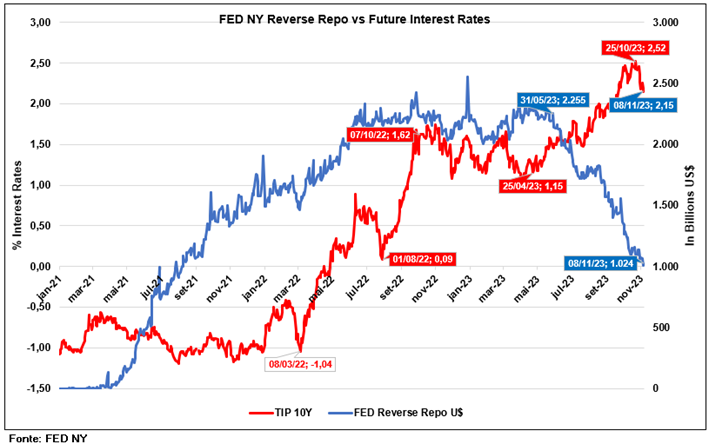

A TIP de 10 anos é equivalente às nossas NTN-B indexadas à inflação ou IPCA. Podemos notar uma forte queda nos recursos emprestados diariamente ao FED (Reverse Repo), que coincide sensivelmente com a disparada no juro real embutido nas TIPs. Este movimento tem início em meados de 2023.

Pode-se considerar que parte da liquidez injetada pelo FED desde a COVID, na verdade, retornou para ele na forma de Reverse Repo, e mesmo assim, a inflação subiu. Um choque externo? Sim, mas também é um assunto para um próximo post.

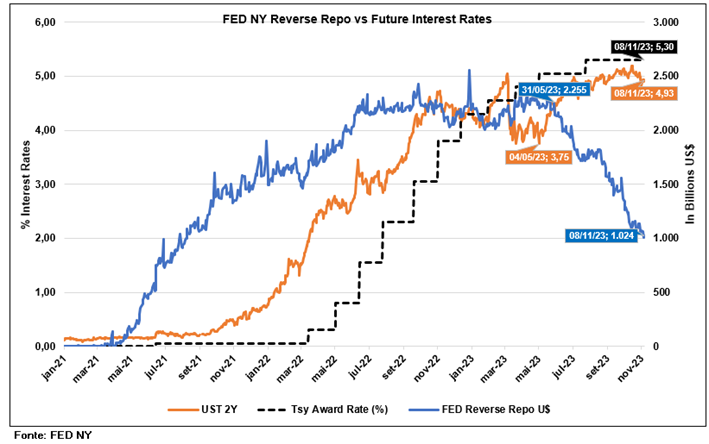

Uma demonstração interessante de como o mercado se posiciona sempre com base em expectativas. A Tsy Award Rate % (a taxa atribuída a todas as proposições aceitas para o tipo de garantia), ou seja, a taxa que remunera o Reverse Repo por um dia, em taxa anual. Essa taxa é oferecida como um desconto sobre a taxa do FED Funds (5,50%), determinada pelo FOMC.

É muito interessante observar os dois gráficos juntos, pois, ao mesmo tempo em que as taxas nominais do futuro para juros de 2 anos e o Tsy se estabilizam devido à mudança de discurso do FOMC, o Reverse Repo começa a ceder.

A lógica é simples: os recursos “empossados” no Reverse Repo esperavam pela percepção de que o FED pararia de subir os FED Funds, afetando a taxa de 2 anos, e que o efeito sobre o juro real aparecesse de forma mais contundente para “alongar” e comprar títulos do tesouro de maturidade muito maior que 1 dia, a maturidade do Reverse Repo.

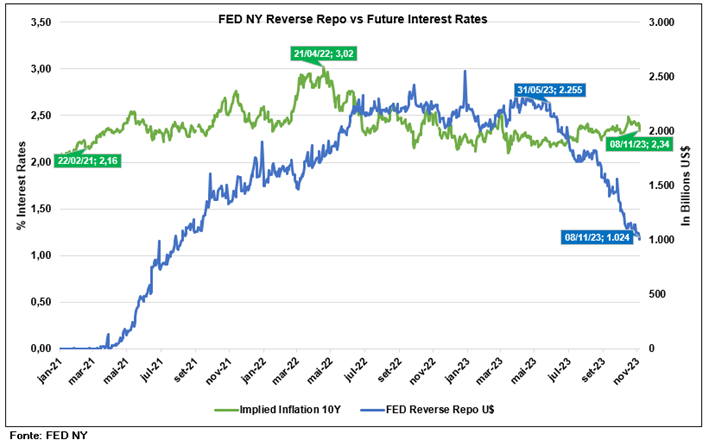

Para os mais céticos quanto à análise do gráfico, a Implied Inflation para 10 anos, equivalente à nossa inflação implícita, está alinhada com o Reverse Repo.

Embora a inflação de longo prazo se altere sempre marginalmente, isso demonstra que o juro real subiu devido ao aumento da taxa nominal esperada pelos juros futuros para 10 anos.

Liquidez do sistema

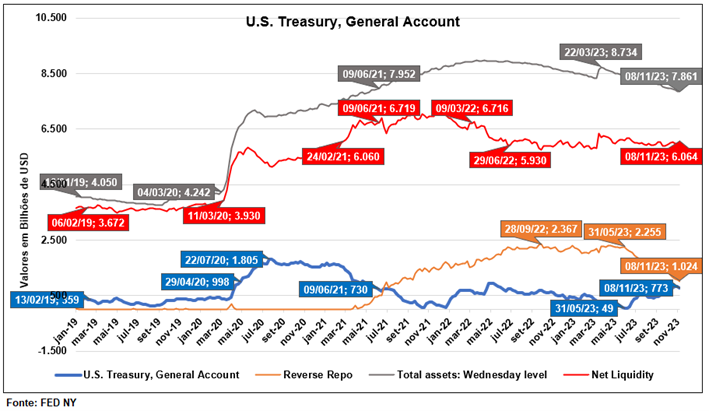

Apresentar a forma como o Reverse Repo vem se movimentando desde 2021 é importante para compreendermos sua relação com o Balanço do FED e o “caixa” do Tesouro Americano.

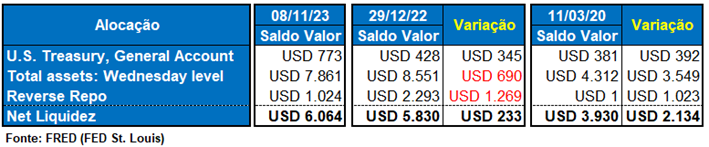

Talvez a tabela abaixo possa ajudar a compreender o movimento descrito pelo gráfico acima, utilizando apenas três momentos distintos:

Em 11/03/20, antes da COVID, o Balanço dos ativos do FED apresentava um estoque oriundo da expansão anterior, consequência da crise financeira de 2008. Não existia Reverse Repo, e o caixa do Governo estava em um nível provavelmente adequado para o déficit fiscal daquele momento.

Entre 11/03/20 e 08/11/23, o Balanço do FED se expandiu em U$ 3,5 trilhões, o caixa do Governo dobrou, e surge um novo fator, que na verdade contrai a liquidez: a aplicação diária no Reverse Repo do FED, que cresceu U$ 1 trilhão. Em relação ao início da COVID, o aumento concreto da liquidez foi da ordem de U$ 2 trilhões.

Comparando com 29/12/22, ou seja, durante todo o ano de 2023 até o momento, o FED reduziu seus ativos, vendendo no mercado secundário, o que tem um efeito contracionista para a liquidez. No entanto, o caixa do Tesouro cresceu, e chama a atenção a drástica redução do Reverse Repo.

Por que a Net Liquidez praticamente não se alterou em 2023?

Como mencionado anteriormente, as condições para os recursos aplicados no FED por 1 dia melhoraram, e, consequentemente, surgiu demanda final para comprar os títulos vendidos no secundário pelo FED e também para adquirir as novas emissões do Tesouro americano que recompôs seu caixa.

Se essas condições, juro real crescendo e perspectiva de estabilidade no FED Funds, tivessem persistido, poderíamos ter visto o que o mercado chama de Quantitative Tightening (QT), contrapondo o Quantitative Easing (QE).

Discordo da percepção de que a redução dos ativos no Balanço do FED cria o chamado QT, pois já existia um aperto de liquidez em relação à estratégia de injeção de liquidez (QE) através de compras maciças de títulos pelo FED no mercado secundário. Isso se evidencia nos mais de U$ 2 trilhões aplicados no Repo em nenhum momento anterior da história do FED com um valor tão alto.

Então, o movimento de venda no mercado secundário feito pelo FED, na prática, acabou sendo apenas uma transferência de contração de liquidez, pois ela já estava presente nos mais de U$ 2 trilhões aplicados no Repo. Até o momento, estamos vendo apenas o deslocamento desse QT do Repo para a redução dos ativos no Balanço do FED.

Conclusão

São duas:

- Como ainda existe pelo menos U$ 2 trilhões no sistema após a COVID, a ideia de recessão me parece muito prematura, mesmo com o FED Funds a 5,5%.

- A mais importante: quem será o fiel da balança daqui para frente deverá ser o Tesouro americano, pois é ele que, em tese, deverá emitir mais de U$ 2 trilhões em novos títulos, acima da rolagem da dívida atual, em 2024 para fazer frente ao déficit fiscal contratado.

Vale a pena ressaltar dois pontos importantes: primeiro, que o caixa do Tesouro estava em apenas U$ 50 bilhões no último acordo de financiamento (emissão de dívida) no Congresso e agora está em mais de U$ 700 bilhões; segundo, que esse caixa pode acabar sendo um fator importante para a negociação parlamentar para o prolongamento do financiamento que expira em 17/11/23.

Fica a pergunta: Será que o FED ainda tem controle da “curva longa” dos EUA sem uma nova rodada de injeção de liquidez?

O que se chama de “controle da curva” necessariamente passa por novas compras pelo FED no mercado secundário, o inverso do que vem sendo feito desde maio de 2022.

O déficit da atual administração americana será o fator de maior influência no mercado em 2024, não é sem razão que o Partido Republicano vem tentando reduzi-lo.

Por Jose Mauricio Dolabella Haddock Lobo

Time Ativa