Esta semana, aqui na Ativa, atualizamos nossa visão para o setor de celulose e majoramos nossas recomendações de Klabin e Suzano de neutro para compra. Enxergamos em Suzano o player ideal para capturar nossas expectativas crescentes quanto ao mercado global de celulose, aliando ainda possibilidade de uma intensa geração de caixa operacional com a queda da alavancagem. Em relação à Klabin, enxergamos no setor de papel, e em especial em papelão ondulado, um interessante vetor para as receitas da companhia continuarem suportadas de forma sustentável. Nas próximas linhas, esmiuçaremos os cases de forma individual.

Suzano: novos horizontes

Em Suzano, primeiramente capturamos que, após anos de uma estratégia baseada em preço, a companhia, focada em custo, reconheceu que estava em desvantagem em seu próprio dilema do prisioneiro, começou a operar via volumes e assim, fomentando melhor relacionamento com os produtores internacionais, começou a empreender a busca por soluções menos sub-ótimas em seu arcabouço operacional.

O relacionamento com os produtores está sendo posto à prova no último aumento de preços de U$D 20 feito recentemente e, por mais que, naturalmente, ocorra uma resistência, acreditamos na capacidade da companhia de não apenas sustentar este aumento como, possivelmente, começar a planejar novos. Ademais, a companhia já incorporou relevante parte da fusão com a Fibria, acelerou seu plano de desinvestimentos com a venda de florestas e é dotada de uma das soluções de logística mais interessantes do setor, caminha para trimestres mais vigorosos, sobretudo diante das atuais condições cambiais.

Klabin: potencial crescimento operacional

Já em Klabin, temos consciência que o estágio da companhia é diferente e que, dado os investimentos em Puma II, que fazem seu Capex sistematicamente comprometer em mais de 3/5 o fluxo de caixa livre da companhia, dificilmente observaremos uma mudança radical na dinâmica da mesma, como em sua alavancagem, que deve continuar em patamares correlatos até o fim do supracitado projeto.

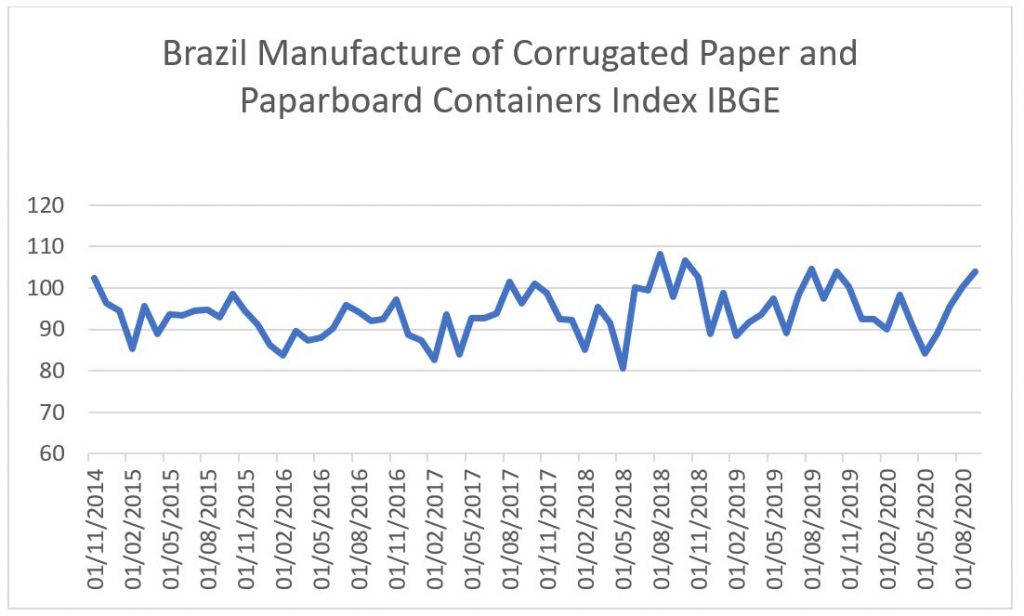

Todavia, mesmo financeiramente mais engessada, enxergamos potenciais interessantes para seu crescimento operacional, como a sua inserção no mercado de papéis, sobretudo em papelão ondulado, sustentado pelo crescimento do comércio virtual. Além dos baixíssimos estoques e maior potencial de pricing por parte dos participantes do mesmo, citamos que o posicionamento da companhia tanto em papel-cartão, como em kraftliner, também são destacáveis.

Finalizamos nossa tese da companhia com o potencial ganho operacional que o projeto Puma II representará à empresa e o salto qualitativo de governança que a resolução da questão dos royalties que envolvem sua família controladora pode representar.

Outros fatores que sustentam a nossa visão

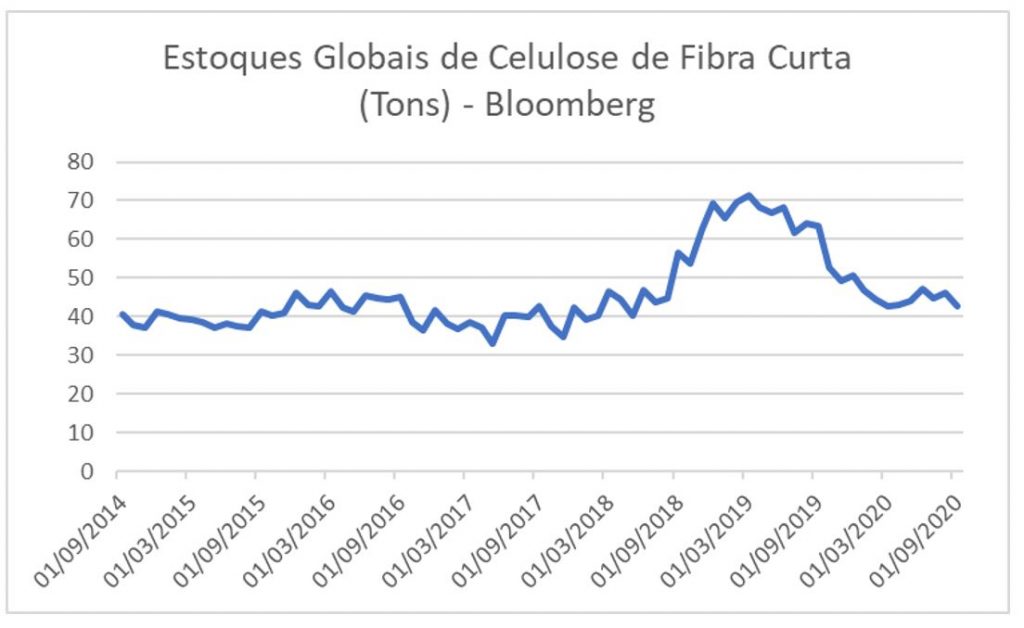

Evidentemente que, como toda tese, a do setor de paper & pulp também possui seus riscos. Todavia, acreditamos que a resiliência apresentada por este mercado, sobretudo em celulose, mitigue os principais condicionantes negativos da tese, como uma nova onda global de infectados pela pandemia.

Citamos ainda a recuperação do mercado de papel, os baixos estoques globais de celulose e a menor capacidade de oferta desta commodity por parte da indústria ao longo dos próximos dois trimestres, causada ainda pelo fato de grandes players terem acelerado sua produção durante os meses mais austeros do covid-19 e, agora, necessitarem descansar seu maquinário.

Como toda tese, a nossa também levará seu tempo até se maturar e até lá, continuaremos atualizando nosso entendimento sobre o atual momento vivenciado pelas empresas abrangidas. Mais do que nunca, é hora do crescimento do setor sair do papel. Até a próxima!

Ilan Arbetman