No Palavra do Especialista de hoje, atualizaremos o nosso cenário macroeconômico. Inicialmente, abordaremos:

- a perspectiva de inflação mais pressionada;

- as consequências sobre a taxa Selic;

- e, por último, a melhora na estimativa de crescimento.

Índice

Reflexos do IPCA-15 de outubro

Na última sexta (23/10), conhecemos o resultado do IPCA-15 de outubro, que nos surpreendeu em 6bps, ao exibir alta de 0,94%. Apesar do desvio no headline não ter sido das maiores observadas recentemente, a composição do resultado acabou sendo ruim, com grandes desvios sendo observados também nos núcleos.

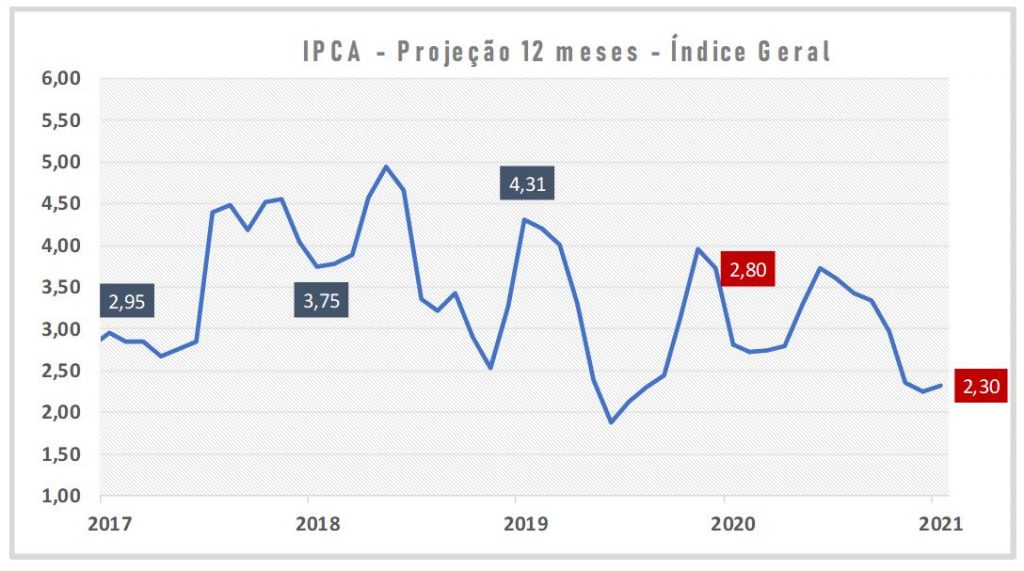

A média dos núcleos ficou 10 bps acima do projetados por nós, o que ainda não configura uma mudança de trajetória estrutural, mas acende um sinal sobre a inflação. Vale pontuar o quão baixo ainda se encontram os núcleos no acumulado em doze meses, 2,3%.

Nova projeção de inflação para 2020

Com base nos dados da divulgação, recalibramos nossa projeção de 2020 de 2,4% para 2,8%, com redução na perspectiva para 2021 de 2,4% para 2,3%. Evidentemente, a hipótese de que alimentação no domicilio vive um choque temporário justifica grande parte da elevação de 2020 com subsequente devolução em 2021.

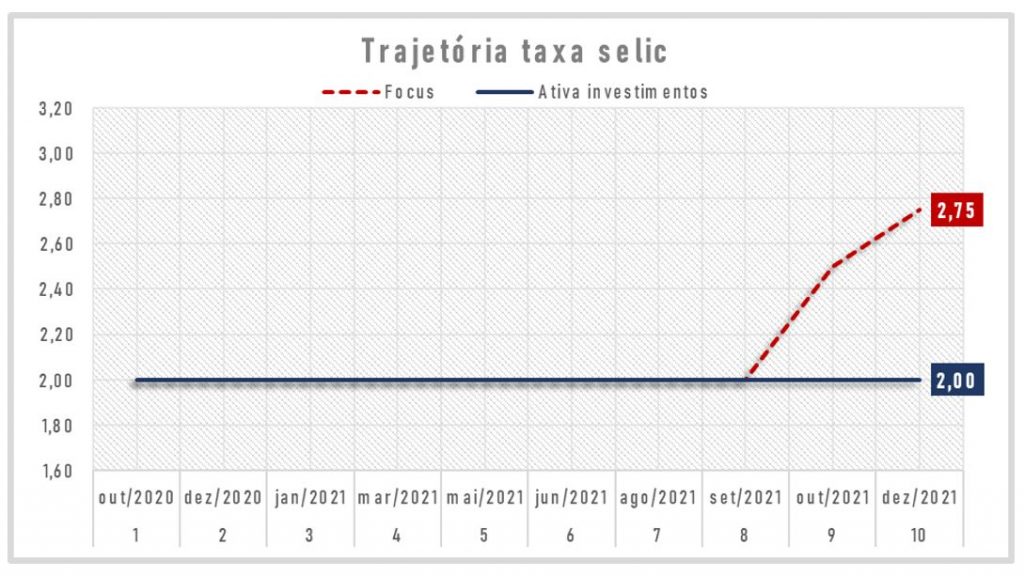

Vale mencionar que, mesmo prevendo uma inflação mais pressionada em 2020, não alteramos o nosso call de Selic, que permanece em 2,0% até o final de 2021.

Novas estimativas para a taxa de juros

Além disso, na última divulgação do relatório Focus (BCB), a mediana do mercado elevou as estimativas de juros para 2021, de 2,50% para 2,75%, mas, em nossa visão, não avaliamos que haja a possibilidade de remoção do Forward Guidance por conta de um receio inflacionário.

Além disso, como sabemos, o Brasil adota o regime de metas de inflação, no qual é necessário que as expectativas superem o alvo estipulado para que se comece a discutir eventuais elevações de juros. Contudo, tais estimativas estão próximas dos 3,00% em 2021, ou seja, bem abaixo da meta de inflação para o ano que vem, estipulado em 3,75%.

Por fim, o PIB!

Sobre o PIB, entendemos que o resultado divulgado pela pesquisa mensal de serviços (PMS) de agosto registrou uma dinâmica bastante positiva, em que diversos setores mostraram reação. Em especial, setores associados à circulação de pessoas deverão ter sua recomposição plena apenas após a vacinação coletiva, isso se o “novo normal” não os acometer sobremaneira.

De todo modo, a PMS de agosto foi interpretada com otimismo por nós, confirmando os sinais que a pesquisa mensal do comércio também transmitiu.

Por fim, mediante a tal cenário, elevamos marginalmente nossa perspectiva para o PIB que passa de -5,5% para -5,3% em 2020, permanecendo em +2,9% para 2021. Até a próxima coluna!

Guilherme Sousa